让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】查看更多考评等级佳木斯中鼎建筑工程有限公司 热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 吉林华微电子股份有...

IT之家 8 月 28 日消息,北京时间今天凌晨,据彭博社援引知情人士消息称,通用汽车软件服务部门聘请了一位前苹果公司的高管,蒂姆・特沃达尔(Tim Twerd...

随着中超联赛进入白热化阶段,每一场比赛都至关重要。8月10日,第22轮的三场焦点战即将打响,青岛海牛对阵河南队、长春亚泰迎战武汉三镇、上海申花则与南通支云展开较...

近几年国产古装电视剧的俘获了一波又一波的粉丝,古装电视剧不但有精美的服饰,妆容,还有古典的建筑风格,通过服装造型能够更好地体现演员的特点,是精灵古怪,还是端庄优...

碧桂园迈出“债务风云”发生以来的关节一步。 1月9日晚间,碧桂园公布境外债务重组提案的关节条目,主要处置碧桂园现存债券债务、现存银团贷款债务以及由碧桂园借入或担...

|

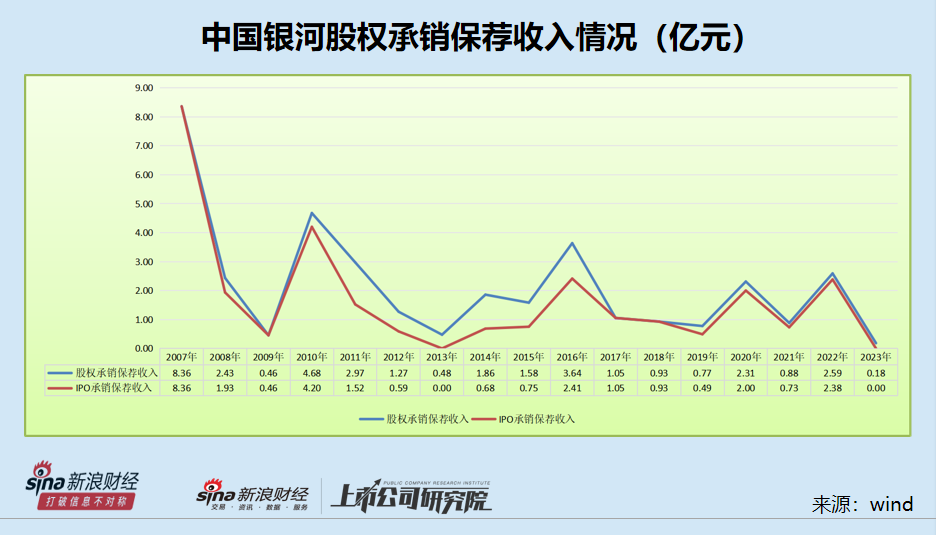

登录新浪财经APP 搜索【信披】巡逻更多考评品级 炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 相干著作:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券 (17)华安证券 (18)国元证券 (19)国金证券 (20)祯祥证券 (21)华夏证券 (22)开源证券 (23)中国星河 出品:新浪财经上市公司商讨院 作家:IPO再融资组/郑权 近日,证监会公布了对中国星河的监管措施,中国星河因债券投行业务违法、内控、无邪从业持续等问题被责令改正。 现在,中国星河的投行业务主要依赖债券承销业务,股权投行业务收入近两幼年到不错忽略不计,尤其是IPO承销业务长入两年颗粒无收。中国星河现在股权储备投行样貌仅3家,异日收入也将十分有限。 历史上,中国星河的投行业务收入曾位居第一梯队;如今却排在第三梯队后头,无论是样貌承揽照旧质控方面都乏善可陈。看成营收名次前五的券商,中国星河比较依赖经纪、自营等靠行情吃饭的业务,而投行业务却严重“偏科”,大而不彊的中国星河很难成为券商航母。 承揽质控皆偏弱 近日,证监会公布了对中国星河责令改正的监管措施,中国星河存在在部分样貌中未辛勤尽职;未识别出个别样貌非阛阓化刊行;个别样貌债券刊行成果公告未暴露星河证券认购债券情况;个别职工通过他东谈主代领年终奖金走避缴征税款;薪酬递延支付实验不到位;质控、内核核查把关不严;对联公司无邪从业持续不到位;部分样貌礼聘第三方中介机构信息暴露不到位等问题。 此外,时任分担债券业务投行委副主任韩志谦对上述相干问题负有背负,证监会对韩志谦接收出具警示函的行政监督持续措施。 从证监会的罚单不错看出,中国星河不仅存在业务上的违法,比如债券承销业务最禁忌的事项之一就口舌阛阓化刊行,可中国星河却莫得辛勤尽职;中国星河还存在质控内核核查把关不严、合规不及(职工走避缴征税款)、无邪从业持续不到位等深头绪触及公司责罚等问题。 中国星河债券承销业务被责令改正,不仅对投行声誉会带来一定影响,也会对功绩酿成一定影响。2023年,公司投行业务手续费净收入为5.48亿元,其中股权投行收入仅0.18亿元,可见公司大部分投行收入来自债券承销业务。 中国星河不仅在投行业务质料方面存在问题,股权样貌承揽数目也未几。截止10月25日,公司股权投行储备样貌(包括IPO、增发、配股、可转债、可交换债)仅3家,看成一家功绩行业名次前五的券商来说十分少。 中国星河3家股权投行储备样貌包括2家IPO,1家定增收购样貌,假定3家样貌一都刊行顺利,字据三家样貌展望募资及重组金额梗概推算,中国星河不错得到1亿元傍边的收入,这对于300亿元营收体量的公司而言显得渺不足道。 况且,中国星河3家IPO储备样貌不一定粗略一都顺利。其中,汕头市超声仪器商讨所股份有限公司IPO,被质疑“清仓式分成”;武汉元丰汽车电控系统股份有限公司IPO也被平方质疑,如大客户围聚、资产欠债率高、实控东谈主“伪造签名”踢出结伙东谈主等。 2023年,中国星河罢了营收336.44亿元,在行业中名交替4;2024年上半年,中国星河营收为170.86亿元,在行业中排第3。 与功绩名次前十的券商比较,中国星河的股权储备样貌数目垫底。wind泄漏,截止2024年10月25日,中信证券、华泰证券、中国星河、国泰君安、广发证券、申万宏源、招商证券、中信建投、中金公司、海通证券的股权储备样貌数目(正在进行中,以交往所受理为步伐)折柳为50家、19家、3家、17家、7家、18家、8家、23家、19家、16家;IPO储备样貌数目折柳为11家、8家、2家、5家、3家、9家、3家、6家、4家、4家。 截止10月25日,中国星河的股权投行储备样貌数目仅是“一哥”中信证券的6%,差距格外大;而中国星河2024年上半年的营收是中信证券的56.6%。 股权投行业务位列第三梯队之后 IPO承销收入长入两年“交白卷” 2024年上半年,营收名次前十的券商中信证券、华泰证券、中国星河、国泰君安、广发证券、申万宏源、招商证券、中信建投、中金公司、海通证券,投资银行手续费净收入占当期总营收的比例折柳为5.75%、5.34%、1.56%、6.83%、2.86%、3.87%、2.97%、10.52%、14.38%、9.64%,中国星河的占比亦然名次垫底。 wind泄漏,2023年,中国星河股权承销保荐收入为0.18亿元,在业内名次53名,IPO承销保荐收入为0,名次垫底。2024年前三季度,中国星河的股权承销保荐收入为0.11亿元,在业内名次31名;IPO承销保荐收入依旧为0。 从上述数据不错分析得出,中国星河的股权投行收入现在排在第三梯队以后,与其合座功绩不相匹配,与其他功绩名次前十的头部券商更是无法视并吞律。 现在的券商投行业务第一梯队包括中信证券、中信建投、中金公司、国泰君安、华泰证券等投行;第二梯队包括国金证券、国信证券、申万宏源等;第三梯队包括国投证券、光大证券(维权)等股权投行收入终年排在前二十名的券商,其他投行不错视为第三梯队以后。 事实上,中国星河的投行业务收入尤其是股权投行收入并不是一直如斯“拉胯”,2013年、2014年,也便是十来年前,中国星河的投行收入曾位列前十,踏进第一梯队。 wind泄漏,中国星河2013-2023年的投行业务手续费净收入折柳为3.9亿元、10.44 亿元、7.57 亿元、10.28亿元、5.57 亿元、5.31亿元、4.8亿元、 9.5亿元、6.19亿元、6.83亿元、5.48亿元;其中股权投行业务承销收入折柳为0.48亿元、1.86亿元、1.58亿元、3.64亿元、1.05亿元、0.93亿元、0.77亿元、2.31亿元、0.88亿元、2.59亿元、0.18亿元;IPO承销保荐收入折柳为0、0.68亿元、0.75亿元、2.41亿元、1.05 亿元、0.93 亿元、0.49亿元、2亿元、0.73亿元、2.38亿元、0。

从以上数据不错看出,中国星河的投行收入主要依靠债券承销收入,股权投行收入合座占比约20%。从2022年10月13日于今两年时候里,中国星河还莫得顺利保荐任何一家IPO企业上市,也莫得相应的收入。 更要紧的是,从2019年科创板试点注册制以来到2023年“8.27”策略之前这长达四年的时候里,中国星河都莫得把抓这一轮大周期作念大股权投行业务,以后更难有契机罢了弯谈超车。 2007-2015年之间,中国星河曾看成中国神华、中国祯祥、国泰君安、中国东谈主寿、中煤动力、交通银行、中国银行等大型企业IPO的保荐券商及承销商,投行地位可见一斑。但2015年以后,除了承销“昆玉公司”中金公司A股IPO外,中国星河再也莫得承销过“巨无霸”企业,现在储备的2家IPO样貌,展望募资额都仅3、4亿元傍边。 执业质料频遭拷问 尽管中国星河储备的股权投行样貌较少,但收到罚单不少。 2023年9月,中国星河及两名保代陈召军、姚召五被深交所通报品评,因为其在华耀光电科技股份有限公司IPO经由中违法操作,被深交所通报品评。违法问题有三:一是未按规定对刊行东谈主内容边界东谈主看成一方当事东谈主的紧要诉讼进行充分核查;二是未督促刊行东谈主在招股讲明书中充分暴露对投资者作出价值判断和投资方案具有要紧影响的事项;三是未实时核查对于刊行东谈主的紧要负面舆情并主动向交往所答复。  起原:中证协官网 起原:中证协官网

2022年12月,中国星河两位保代方维,袁宗因保荐的帝欧家居(维权)集团股份有限公司可转债样貌,刊行东谈主证券刊行上市畴昔商业利润比上年下滑50%以上,被证监会接收暂不受理与行政许可(金麒麟分析师)洽商文献3个月措施的决定。 2022年7月,中国星河两名保代李雪斌、梁奋,看成硅烷科技样貌署名保荐代表东谈主,未能通过全面核查抄证在汇报前发现并处理前述管帐错报事项,未能辛勤尽职,因此被北交所出具警示函。 中国星河莫得被罚的保荐样貌也疑窦重重,如依然裁撤北交所上市请求的科伦塑业集团股份有限公司(科伦股份),在递交IPO请求前夜进行了紧要管帐差错检阅,被质疑管帐基础薄弱、内控不完善。科伦股份招股书中还存在多处信披“打架”的问题,公司及中国星河被交往所条款全面梳理完善招股书信息暴露质料。此外,科伦股份平均一年多就换一次团结机构,更换原因还涉嫌误导性论说,中国星河是否辛勤尽职待考,详见《中国星河投行内控“三谈防地”被质疑是否有用,多家IPO样貌在保荐经由中还严重违法》等著作。 值得一提的是,在科伦股份递交上市请求后,由于如期答复中财务答复存在缝隙及股权代持,河北证监局对该科伦股份接收出具警示函的行政监管措施。尽管中国星河莫得收罚单,但其急遽团结科伦股份的经由中是否辛勤尽职,要打上一个大大的问号。 “大而不彊”背后业务结构偏科 尽管中国星河的合座功绩近两年时常踏进行业前五,但仍被业内东谈主士质疑“大而不彊”,主淌若公司股权投行业务较弱,比较依赖靠行情吃饭的经纪业务、自商业务以及信用业务内部的融资融券利息收入。  起原:wind 起原:wind

2023年,中国星河罢了营收311.3亿元,其中钞票持续业务(包含经纪业务、信用业务等)收入为91.29亿元,投资交往业务(自营)收入为58.26亿元,两者所有这个词149.55亿元,占当期总营收的比例为48%;而投行业务收入占比仅1.37%,严重偏科。 券商行业同质化严重是由来已久的问题,尤其是地域性中小券商的问题更甚。而看成头部券商的中国星河,也比较依赖同质化严重的经纪业务等,难见券商航母的成色。 况且,经纪业务的佣金率越来越低,如果莫得交投活跃的行情或者用户浸透率的大幅栽植,中国星河经纪业务的利润空间不大,该业务亟待向买方投顾为特征的钞票持续转型。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察 |